欢迎光临海峡新闻网!

今天是 2025年06月23日 星期一

关注社会热点

一起实现我们的中国梦

系列文章:①鲜活饮品 ②环亚科技 ③福华化学 ④潍柴雷沃

出品:新浪财经上市公司研究院

作者:IPO再融资组/靳泽

近日,福华化学先突击分红26亿元后再募资27亿元补流及偿债被广泛质疑,公司及保荐人国泰君安也撤回了IPO申请。事实上,福华化学在未分配利润为负的前提下仍巨额分红,或违反公司法等强制性规定,公司会计基础规范性、内部控制有效性或不能满足A股IPO条件。

截至10月31日,创业板有269家在审拟IPO企业(以交易所受理为标准,不包含已终止企业及已发行企业,下同),其中179家在报告期内进行了现金分红,其中分红额超过1亿元的有48家,占比约17.8%;分红额超3亿元的有12家;分红额超5亿元的有6家;分红超过10亿元的有两家,分别是潍柴雷沃(13.2亿元)、丘钛微(11.7亿元)。

在创业板在审的IPO企业中,潍柴雷沃报告期内的分红额最高,监管部门也问询募投项目与大额分红并存的合理性。令人感到疑惑的是,作为农机龙头企业,也作为“A+H”股上市公司潍柴动力拟分拆上市的子公司,潍柴雷沃申报资料竟出现了多处核心数据前后矛盾、“粘贴错误”等问题,这关乎公司信披的准确性及会计基础的规范性。

申报材料多处信披“打架” 竟还出现“粘贴错误”

招股书显示,潍柴雷沃报告期内的分红金额为13.2亿元,在269家创业板在审IPO企业中高居榜首。

此次IPO,潍柴雷沃计划公开发行股票不超过38192.1万股,募资50亿元,其中10亿元用来补充流动资金。有投资者认为,上市前夕巨额分红13亿元后再募资10亿元上市补流的必要性十分不足,交易所也问询公司募投项目与大额分红并存的合理性。

资料显示,潍柴雷沃前身是“山东福田重工股份有限公司”,目前主要从事农业装备的研发、生产和销售,公司2022年的营收超过170亿元,是农机龙头企业。此外,潍柴雷沃是“A+H”股潍柴动力分拆上市的子公司,但公司招股书的信披质量却连遭问询。

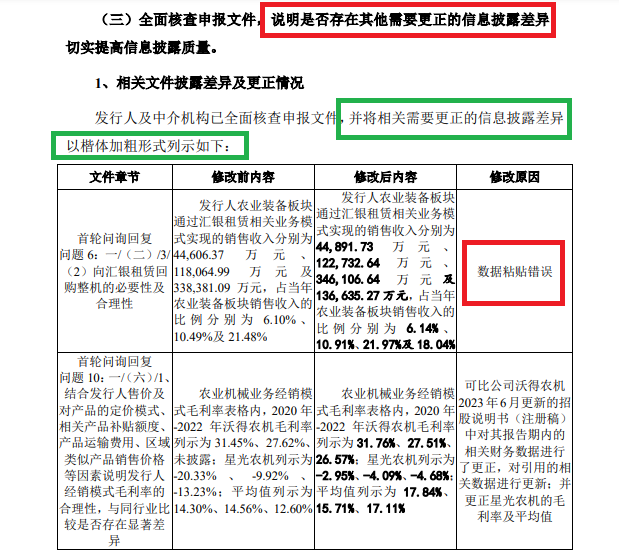

首轮问询回复显示,潍柴雷沃披露公司农业装备板块通过汇银租赁相关业务模式实现的销售收入分别为44,606.37万元 、118,064.99万元及338,381.09万元,占当年农业装备板块销售收入的比例分 别为6.1%、10.49%及21.48%。

在第二轮问询回复中,潍柴雷沃披露公司农业装备板块通过汇银租赁相关业务模式实现的销售收入分别为44,891.73万元、122,732.64万元 、346,106.64万元及136,635.27万元,占当年农业装备板块销售收入的比例分别为6.14%、10.91%、21.97%及18.04%,与首轮问询回复差异较大。潍柴雷沃表示,产生差异的原因是首轮问询回复出现了“数据粘贴错误”,那保荐券商中金公司是否勤勉尽责?

除了数据粘贴错误,潍柴雷沃申报资料中还出现多处信披“打架”的问题。如招股书显示潍柴雷沃控股子公司天津发动机于2021年12月25日的账面净资产为-8,822.35万元,问询回复显示天津发动机2021年末净资产为-65,755.37万元。又如招股书显示潍柴雷沃2022年发动机的采购数量为215,666台,但问询回复显示公司202年发动机采购量/自制数量为119,266台,相差数量十分大。

对于上述两项差异,潍柴雷沃解释称主要系统计口径差异造成,一个是法定报表口径,一个是模拟财务报表口径。

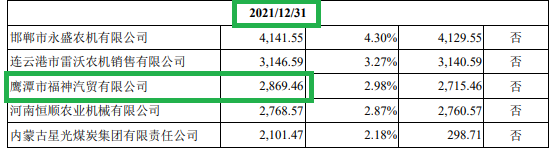

统计口径差异造成的信披“打架”确实有情可原,但潍柴雷沃同一统计口径下的两版招股书却出现了十分大的差异。如公司招股书(2023年9月版本)第370页显示,公司2021年度第三大应收账款客户是鹰潭市福神汽贸有限公司 (下称福神汽贸),应收账款金额为2,869.46万元。

来源:2023年9月版本招股书

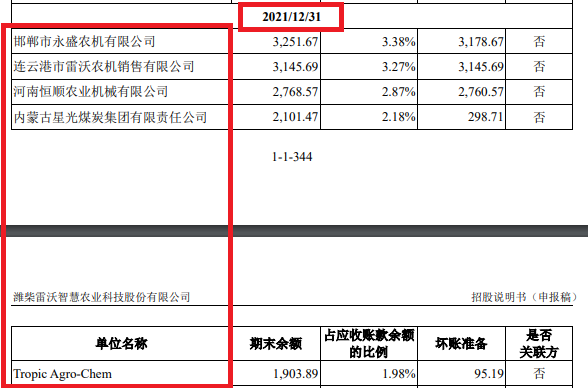

来源:2023年9月版本招股书 来源:2023年3月版本招股书

来源:2023年3月版本招股书但在2023年3月版本的招股书(申报稿)中,潍柴雷沃2021年前五大应收账款客户中却没有福神汽贸的名字。

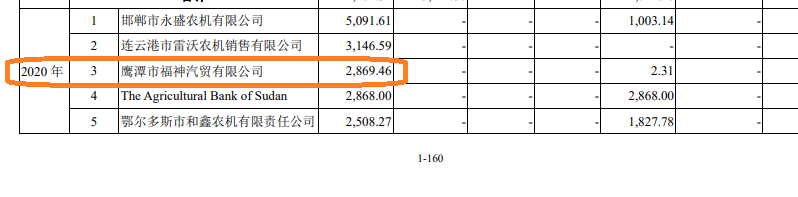

来源:潍柴雷沃第二轮问询回复

来源:潍柴雷沃第二轮问询回复更有意思的是,在第二轮问询函回复的公告中,潍柴雷沃2020年前五大应收账款客户中有福神汽贸,金额为2,869.46万元,但公司2023年3月版本及2023年9月版本的招股书皆没有披露2020年前五大应收账款客户中包含福神汽贸。那么,公司财务的真实性能否保证,会计基础是否足够规范?

来源:潍柴雷沃问询回复公告

来源:潍柴雷沃问询回复公告值得关注的是,深交所在问询函中要求潍柴雷沃说明“是否存在其他需要更正的信息披露差异”,公司在问询回复中并没有提及2023年9月版本的招股书中增加了“福神汽贸”这一应收账款大客户。那么,潍柴雷沃是否属于对监管问询避而不答?保荐券商或未勤勉尽责。

关联交易频繁复杂且金额较大

在“A拆A”分拆实务中,被分拆主体的独立性是监管关注重点,不少企业因独立性不足而终止IPO进程。

拟IPO企业的业务独立性中,最受关注的是关联交易和同业竞争。申报资料显示,潍柴雷沃报告期内的关联交易频繁、复杂且金额较大。

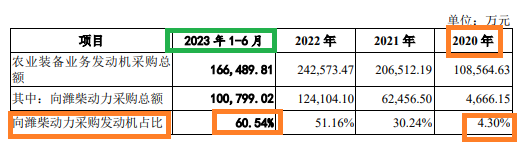

招股书显示,潍柴雷沃报告期内(2020-2022年、2023年上半年)经常性关联交易金额高达数十亿元,其中关联采购金额分别为5.46亿元、13.67亿元、14.72亿元、11.36亿元,占当期采购总额的比例分别为 4.98%、8.64%、11.51%、15.99% ,逐年升高。并且,关联采购主要面对控股股东潍柴动力。

来源:潍柴雷沃问询回复公告

来源:潍柴雷沃问询回复公告其中,潍柴雷沃农业装备业务向潍柴动力采购发动机的金额占比由2020年的4.3%上升至2022年的51.16%,2023年上半年这一比例升至60.54%,对控股股东愈发依赖。

非经常性关联交易中,潍柴雷沃有关联方担保、关联方资金拆借、关联方委托贷款、关联方资产转让等,种类复杂且金额较高,且主要与其控股股东潍柴动力、间接控股股东等关联方开展。

此外,潍柴雷沃存在由潍柴集团代为支付发行人高管及职工薪酬、代收代付关联方借款、与关联方相互代收代缴员工社保公积金、代收代付关联方五星车辆公司款项的情形,还存在与关联方存在共享用工的情形,这些都足以说明潍柴雷沃独立性还有待提高。