欢迎光临海峡新闻网!

今天是 2024年05月19日 星期天

关注社会热点

一起实现我们的中国梦

文/乐居财经 李姗姗

齐耳短发、半框眼镜,灰色西装外套搭上黑蓝交错的丝巾和深蓝色半身西装裙,“2020深圳国际生物医药产业创新发展大会”上,刘利平俨然事业有成的女企业家形象。

而她最近一次出现在公众视野,是入选2023年度安永亚太区成功女性企业家奖。

作为君圣泰医药的创始人、CEO,刘利平有着不俗的出身,医药世家、南开大学化学博士、加拿大多伦多大学病童医院博士后研究院、23年创新药研发经验等都是她身上熠熠生辉的标签。

她一手创办的君圣泰以传统天然产物为基础进行创新药研发,专注于慢性肝病、消化系统和代谢疾病领域。

如今,53岁的刘利平,第一次有了把君圣泰医药做到上市的想法,在此之前,她只是埋头做创新药物的研究。5月30日,HighTide Therapeutics, Inc.(君圣泰医药)向港交所递交IPO申请并获受理。

截至2022年末,君圣泰医药账上现金剩2.73亿元,当期,公司经营活动、投资活动产生的现金流量净额分别为-1.72亿元、-4.16亿元。君圣泰医药产品尚未实现商业化的当下,再加上持续投入的研发,公司造血速度显然已跟不上现金流消耗的速度。

更为紧迫的是,君圣泰医药已陷入资不抵债的窘境,2022年末,公司资产总额为8.56亿元,而负债总额为13.26亿元。此次能否成功上市融资,决定着君圣泰医药未来能走多远。

一、IPO前吸收融资1.66亿美元,对赌协议尚未了结

实际上,君圣泰医药只是刘利平计划上市而成立的壳。

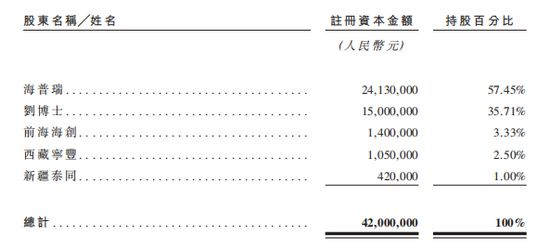

2011年11月,深圳君圣泰成立,其初始注册资本为3500万元,由创始人、执行董事兼行政总裁刘利平无形资产出资1500万元,以及天使投资人海普瑞(9989.SZ)货币出资2000万元成立。

成立后第五年,2016年6月-12月,深圳君圣泰迎来A轮融资,海普瑞、前海海创、西藏宁丰及新疆泰同分别以5900万元、2000万元、1500万元及600万元认购深圳君圣泰注册资本413万元、140万元、105万元及42万元,合计融资1亿元,投后估值为6亿元。

紧接着,2018年2月,君圣泰医药诞生了,在开曼群岛注册成立,公司唯一股东为刘利平当时全资持有的Founder BVI;同年10月,经历股权重组后,深圳君圣泰的股东海普瑞、前海海创分别按比例注入君圣泰医药,后者法定股本为5万美元,分为5亿股股份,每股面值为0.0001美元,公司原始股东Founder BVI、海普瑞、前海海创合计持有3646.7万股股份。

据招股书,君圣泰医药共有四个主要营运实体,包括深圳君圣泰、Australia HighTide、U.S. HighTide及上海福药。

重组完成后,君圣泰医药很快吸引来更多的战投机构,2018年12月-2019年4月,不到半年时间里,公司一口气完成了B-1轮和B-2轮融资,合计融资2200万美元,公司投后估值达2.02亿美元。

生物制药寒冬之下,融资成了一件格外不容易的事。不过,君圣泰医药的融资之路却一直很顺畅。

2021年,在B+轮、C轮投资中,君圣泰医药合计吸收战投1.4亿美元,投资者包括百亿投资、鸿图资本、大湾区基金、香港泰格医药、中信证券等;2022年,C+轮融资中,中医药基金、越秀金蝉四期分别以2000万美元、660万美元投资入股。资料显示,越秀金蝉四期背后为广东国资。

报告期内(2021年-2022年),君圣泰医药合计融资1.66亿美元,为其后续发展提供充足的现金储备。

值得一提的是,君圣泰医药顺利引进战投的背后,携带着对赌协议。2022年9月5日,君圣泰医药与公司部分投资者签订股东协议,约定该部分投资者享有资讯权、登记权、股息权、优先清盘权、优先认购权、优先购买权及共同销售权、董事提名权、如无上市则可行使的领售及赎回权,以及转换权及反摊薄权等。

同时约定,公司递交招股书后,上述对赌协议自动暂停。不过,若公司上市进程未能在与各订约方协定的相关赎回恢复日期前完成,则有关已暂停赎回权将会恢复执行。

二、5轮战投估值膨胀102.11倍,原始股东套现、离场

据乐居财经《预审IPO》统计,5轮融资过后,君圣泰医药累计引入25家战略投资者,公司投后估值升至约5.37亿美元,折合人民币36.09亿元,较刚成立时的估值已膨胀102.11倍,天使投资人海普瑞无疑赚得盆满钵满。

不过,海普瑞似乎等不及君圣泰医药上市后再享资本盛宴,递表前,海普瑞就大量转让股权变现。

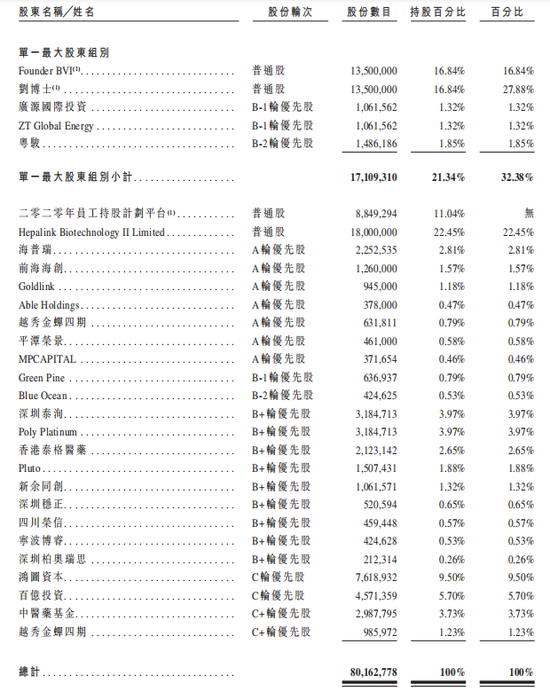

招股书显示,C+轮融资前,海普瑞通过其全资子公司Hepalink Biotechnology II Limited及直接持有君圣泰医药的股份数目为2171.7万股,持股比例为36.89%。

2022年4月-9月,海普瑞以340万美元向越秀金蝉四期转让63.18万股股份;2022年9月,其以248.08万美元向平潭荣景转让46.1万股股份;2022年10月,海普瑞再次以2000万美元向MPCAPITAL转让37.17万股股份。

三次股权转让,海普瑞合计套现2588.08万美元,折合人民币1.74亿元,较累计投资的7900万元已经赚了120.18%。递表前,海普瑞仍持有君圣泰医药2025.25万股股份,持股比例为24.06%,是公司第一大股东。

事实上,除了海普瑞减持套现,还有新疆泰同和西藏宁丰两位股东套现退出。

2019年3月,新疆泰同将持有深圳君圣泰的全部股权以600万元转让给Able Holdings;2021年6月西藏宁丰以400.59万美元将持有深圳君圣泰的全部股权转让予Goldlink,按照2021年美元兑人民币汇率1美元=7.08元计算,西藏宁丰套现了约2836.18元,投资收益率为89.08%。

递表前,公司创始人、CEO刘利平通过Founder BVI持股16.04%,并与广源国际投资(1.26%)、ZT Global Energy(1.26%)、及粤骏(1.77%)签署了一致行动协议,合计持股20.33%,并持有30.84%的投票权。

公司股东行列中还有两家员工持股平台,二零二零年员工持股计划平台、二零二三年员工持股计划平台分别持有10.51%、4.75%的股份。

战略投资者中,鸿图资本持股9.05%,中医药基金持股3.55%,大湾区基金通过全资控制子公司Poly Platinum持股3.78%,深圳泰洵持股3.78%,香港泰格医药持股2.52%,越秀金蝉四期持股1.92%,中信证券通过间接全资子公司Pluto持股1.79%。

此外,公司董事杨锋通过深圳柏奥瑞思持股0.25%;百亿投资、平潭荣景由公司非执行董事马立雄间接全资控制,两家公司持有君圣泰医药的股份比例分别为5.43%、0.55%。

三、产品尚未商业化,靠补助、理财创收

据招股书,君圣泰医药是一家全球一体化的生物制药公司,专注于发现、开发及商业化多功能、多靶点的首创疗法,以治疗代谢及消化系统疾病。

截至目前,公司已自主开发5款候选产品的产品管线,包括HTD1801、HTD1804、HTD1805、HTD4010和HTD2802;上述产品涵盖9种适应症,包括非酒精性脂肪性肝炎、酒精性肝炎、2型糖尿病、严重高甘油三酯血症、肥胖症、代谢疾病等,其中的5个适应症项目已处于临床开发阶段。

其中,核心产品为HTD1801(小檗硷熊去氧胆酸盐),是一种具有异病同治潜力的首创药物分子实体。作为一种靶向肠道-肝脏的抗炎及代谢调节剂,HTD1801可为患者提供全面的治疗效果,包括改善代谢、保护肝脏、抗炎及抗氧化应激。

目前,针对非酒精性脂肪性肝炎、2型糖尿病、严重高甘油三酯血症、原发性硬化性胆管炎及原发性胆汁性胆管炎适应症,HTD1801正在全球推进开发,并预计在2025年在中国提交HTD1801的首个新药上市申请,适应症为2型糖尿病。

另一进度较快的产品为HTD4010,已完成I期临床试验。该产品为TLR4抑制剂,具有调节先天免疫反应及由此产生的肝脏炎症(酒精性肝炎发病机制的主要诱因)的潜力,动物研究 中,HTD4010表现出对酒精性肝炎具明显的获益效果,显著提高存活率,缓解重度肝脏损伤的典型症状,并减轻全身炎症。

此外,HTD1804、HTD1805、HTD2802三款产品则分别用于治疗肥胖症、代谢疾病和炎症性肠病。

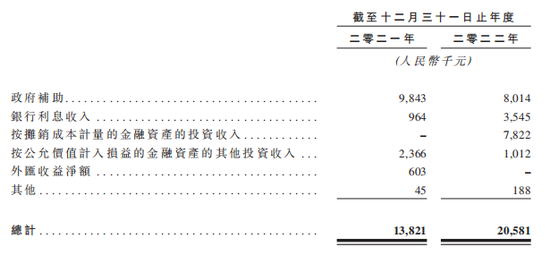

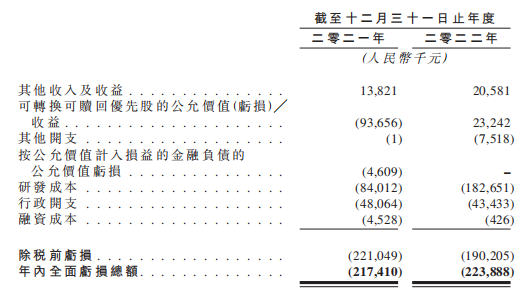

不过,君圣泰医药目前尚未有产品走到商业化阶段,因此并没有通过产品销售获得营业收入。招股书显示,2021年-2022年,公司取得其他收入分别为1382.1万元、2058.1万元。

其中,包括政府补助分别为984.3万元、801.4万元;银行利息收入分别96.4万元、354.5万元;理财产品利息收入分别236.6万元、101.2万元。

四、超九成研发用于核心产品,生产委托外包

2021年-2022年,君圣泰医药录得净亏损分别为2.17亿元、2.24亿元,两年亏损额累计4.41亿元。其中,绝大部分亏损来自研发支出和行政开支。

招股书显示,2021年-2022年,君圣泰医药用于行政开支的成本分别为4806.4万元、4343.3万元;用于研发支出的成本分别为8400万元、1.83亿元,2022年同比上升117.5%。

其中,用于核心产品HTD1801的研发成本分别为7600万元、1.74亿元,占各期研发支出的比例分别为90.48%、95.07%。此次IPO,公司募集的资金仍将用于HTD1801的临床研发活动、注册备案及获批后研究所用等领域。

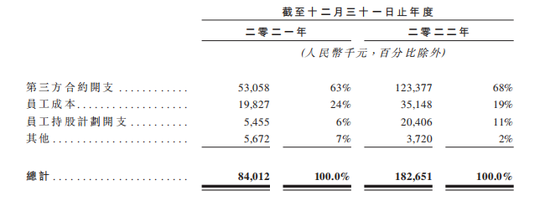

具体来看,君圣泰医药的研发成本主要包括第三方合约开支、员工成本、员工持股计划开支及其他。其中,占研发成本比例超6成的第三方合约开支,主要包括候选药物的早期发现开支、临床前开支、临床开发开支。

据披露,目前,君圣泰医药没有建立临床产品的自有生产设施,主要与合约开发及生产组织合作,将候选产品的生产外包,由此产生研发成本。

因研发需要,使得合约研究机构、临床现场管理组织以及合约开发及生产组织等成为君圣泰医药的供应商,2021年-2022年,公司向前五大供应商的采购占比为44.5%、54.2%,占比较高,其中,向第一大供应商的采购占比分别为12%、17.9%。

乐居财经《预审IPO》注意到,除了研发和行政开支,君圣泰医药可转换可赎回优先股的公允价值亏损或收益也在很大程度上影响着公司的利润。

招股书显示,可转换可赎回优先股的公允价值亏损或收益是由于公司向投资者发行的可转换可赎回优先股的公允价值估值变动所致。公司在2020年9月及2021年8月发行B+轮优先股,在2021年11月发行C轮优先股,并在2022年11月及2022年12月发行C+轮优先股。

2021年,公司因此产生亏损9365.6万元,而2022年产生收益2324.2万元。不过,上述股份估值变动的原因、估值前后差异等具体情况,招股书中并未披露,而变动的计量方法也不得而知,由此产生的亏损或收益便成了调节利润的“帮手”。

五、现金流状况吃紧,创始人刘利平涨薪

根据君圣泰医药的经营现状,不难发现,公司当下还处于“烧钱”研发的阶段,自身造血能力较差,因此其现金流状况备受关注。

2021-2022年,君圣泰医药经营活动产生的现金流量净额分别为-9054.6万元、-1.72亿元;投资活动产生的现金流净额分别为158.8万元,-4.16亿元;融资活动产生的现金流净额分别为4.94亿元、4603.4万元。公司仅依靠融资维持运营。

2021年-2022年末,公司期末现金及现金等价物分别为7.65亿元、2.73亿元,2022年较2021年减少了4.92亿元现金。

对于目前资金状态,君圣泰在招股书中表示,其动用所得款项为研究及开发活动拨资并为日常运营提供资金,目前已动用天使轮投资、A轮投资、B-1轮投资、B-2轮投资及B+轮投资所得款项净额约100%以及C轮投资所得款项净额约0.20%,尚未动用任何C+轮投资所得款项净额。

同时,君圣泰医药还透露,若未来公司平均现金消耗率为2022年水平的1.9倍,公司截至2022年末的现金结余总额将可维持31个月,若无员工持股计划平台购回股份,则可维持55个月。

账面现金骤减的状况下,执行董事兼行政总裁刘利平仍在涨薪。2021年-2022年,公司向董事支付的薪酬分别为880万元、1090万元。其中,薪金、花紅、津贴及实物福利分别为372.3万元、405.1万元,刘利平拿了其中的大头,分别为326.9万元、357.8万元,涨薪9.45%。

仅从资产负债表数据来看,君圣泰医药已身陷“资不抵债”的窘境。截至2022年末,公司资产总额为8.56亿元,而负债总额为13.26亿元,公司资产已经不足以覆盖负债。不过,造成报表数据资不抵债的原因,主要为多轮融资产生了12.6亿元可转换可赎回优先股,目前该项数据暂计入负债项。

2022年,因可转换可赎回优先股增加12.6亿元,君圣泰医药流动负债为13.2亿元,较2021年的2853.4万元增长45.25倍。对此,其表示,主要是由于将可转换可赎回优先股从长期重新分类至短期负债所致。

附:君圣泰医药上市发行中介机构清单

联席保荐人:UBS Securities Hong Kong Limited、华泰金融控股(香 港)有限公司

公司法律顾问:Davis Polk & Wardwell、汉坤律师事务所、康德明律师事务所

联席保荐人及法律顾问:谢尔曼• 思特灵律师事务所、通商律师事务所

核数师兼申报会计师:安永会计师事务所